いきなりですが、人生全体でのお金の使い方をきちんと考える機会は、かなり少ないのではないでしょうか。保険見直しやクレジットカード会社の勧めでFP相談をしたら、「ライフプランシート」のようなものを見せてもらう機会があったという方はおられるかもしれません。しかし、それも数パターン出してもらって眺めては見たけれど、1-2年もすれば、考え方が変わったり、家族構成が変わったり、仕事を転職したりしますし、気がつけば忘れ去られてしまいます。

一方で、NISAや積立投資に興味を持ち始めると、オンライン上の複利計算機サイトなどを使って、いくら積立をして⚪︎%の利率で継続運用したら「30年後にいくらになるか」の皮算用をする人もたくさんおられるでしょう。しかし、— 「複利計算だけでは、投資額は絶対に確保してライフイベントで必要でも積立金には手を出さない」 という環境になりやすいです。

子どもの教育費、車の買い替え、家のリフォーム。こういったまとまった出費が重なったとき、投資行動を変えたら成績はどう変わるのか。「怖いから計算しない→とりあえずNISA積立をし続けよう」というNISA貧乏状態に陥るリスクがあると感じ始めたのです。

解決するためにどうするか悩見続けた末に、—ライフプランシート+複利計算を組み合わせた、ライフプランシミュレーターを自己開発してしまいました。

今日は、そのシミュレーターを使って「日本人の中央値に近い家計」を回してみた結果を公開します。

シミュレーションの前提条件

まず、試算に使った家族像を共有しておきます。「なるべく日本人の中央値に近い数字」を意識して設定しました。

家族構成

- 夫 35歳、妻 33歳、子ども2人(5歳・3歳)

教育費の前提

- 子ども2人とも幼稚園〜高校まで公立

- 大学は私立(文系)

- 高校受験・大学受験に向けて塾あり

収入と退職・年金

| 手取り年収 | 定年 | 退職金 | 年金(65歳〜) | |

|---|---|---|---|---|

| 夫 | 320万円/年 | 65歳 | 300万円 | 150万円/年 |

| 妻 | 180万円/年 | 65歳 | 0万円 | 100万円/年 |

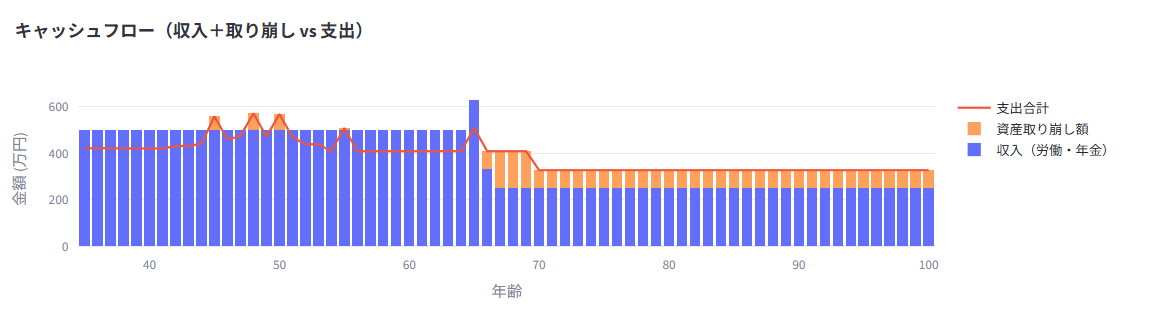

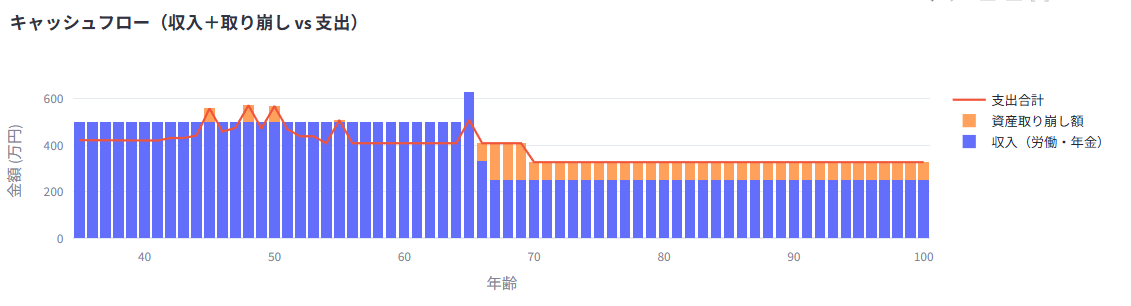

毎月の家計支出:34万円

食費7万・住居費12万・光熱水道費2万・通信費1万・保険料3万・教育・習い事2万・趣味娯楽2万・被服美容1万・医療日用品1万・その他3万。

特別支出:100万円 × 3回(車の買い替えや家の修繕など、10年後・20年後・30年後)

その他の設定

- 70歳を超えてから生活コストを20%削減

- 初期貯蓄:300万円

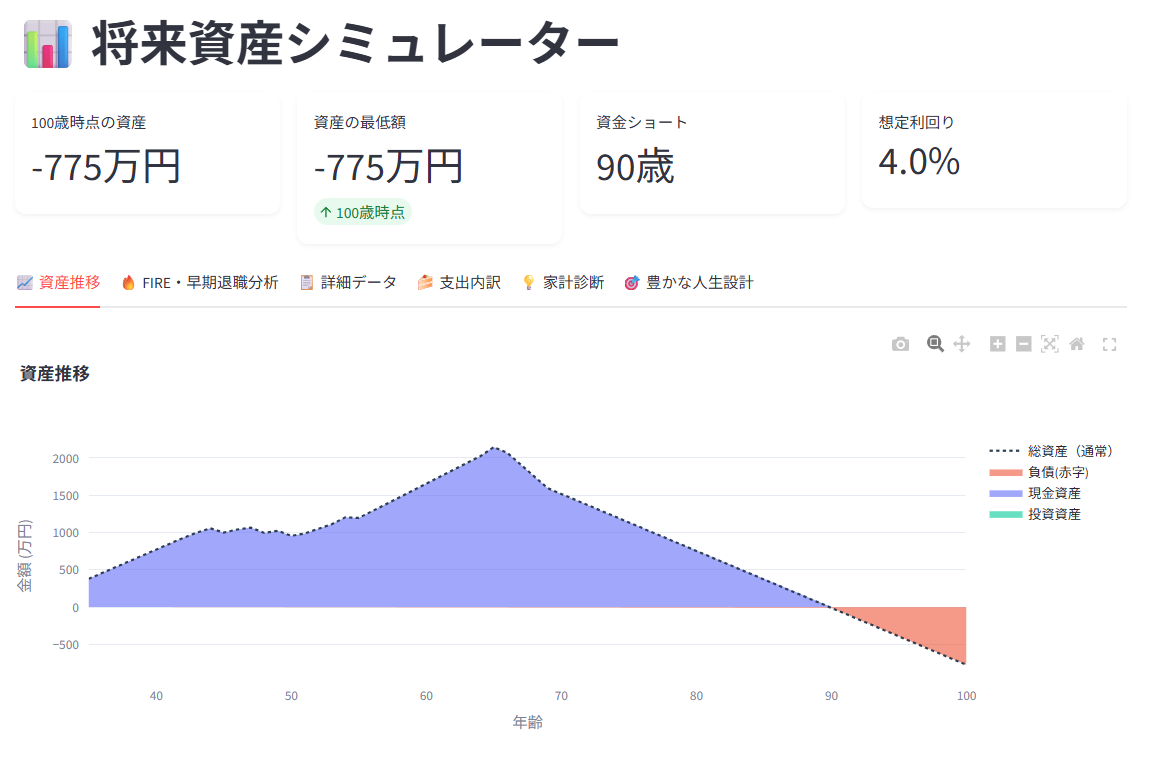

ケース①:投資を何もしない場合

まず、投資を一切しない「現預金のみ」で老後を迎えるパターンです。

結果は「90歳で資金ショート、100歳時点で-775万円」。

65歳の定年退職前後は夫婦合計の退職金300万円と年金250万円/年が入ってくるため一時的に資産が増えますが、その後は取り崩し一方で、90歳を超えると底をつきます。

よく言われる「老後2000万円問題」ですが、このシミュレーションでは2000万円あっても90歳以上まで生きると資金ショートする可能性があることが確認できます。日本人女性の平均寿命はすでに88歳を超えており、100歳まで生きることも珍しくない時代です。「90歳で底をつく」はリアルなリスクです。

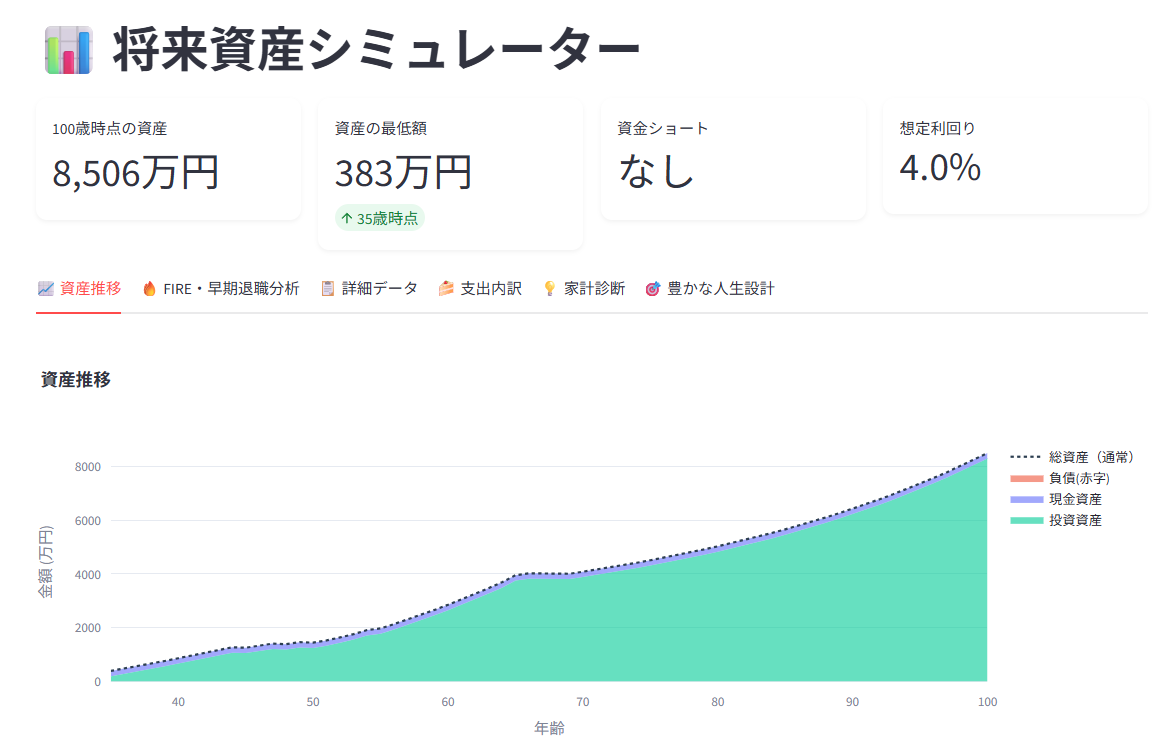

ケース②:余剰資金をすべて投資に回した場合

次に、生活防衛資金(生活費の半年分 ≒ 200万円)だけを現金で確保し、それ以外をすべて年利4%で運用するパターンです。

結果は一変。100歳時点で資産8,506万円、資金ショートなし。

資産の最低額は35歳時点の383万円で、そこから右肩上がりで増え続けます。現役時代は収入の中から積み立てながら投資資産を増やし、退職後は取り崩しながらも投資の複利効果で資産が減らない構造になっています。

積立投資の基本的な考え方はこちらでも書きましたが、「続けること」が最大の武器です。教育費の山(子どもが中学〜大学のとき)でも取り崩しを最小限にとどめながら積立を続ける設計がカギです。

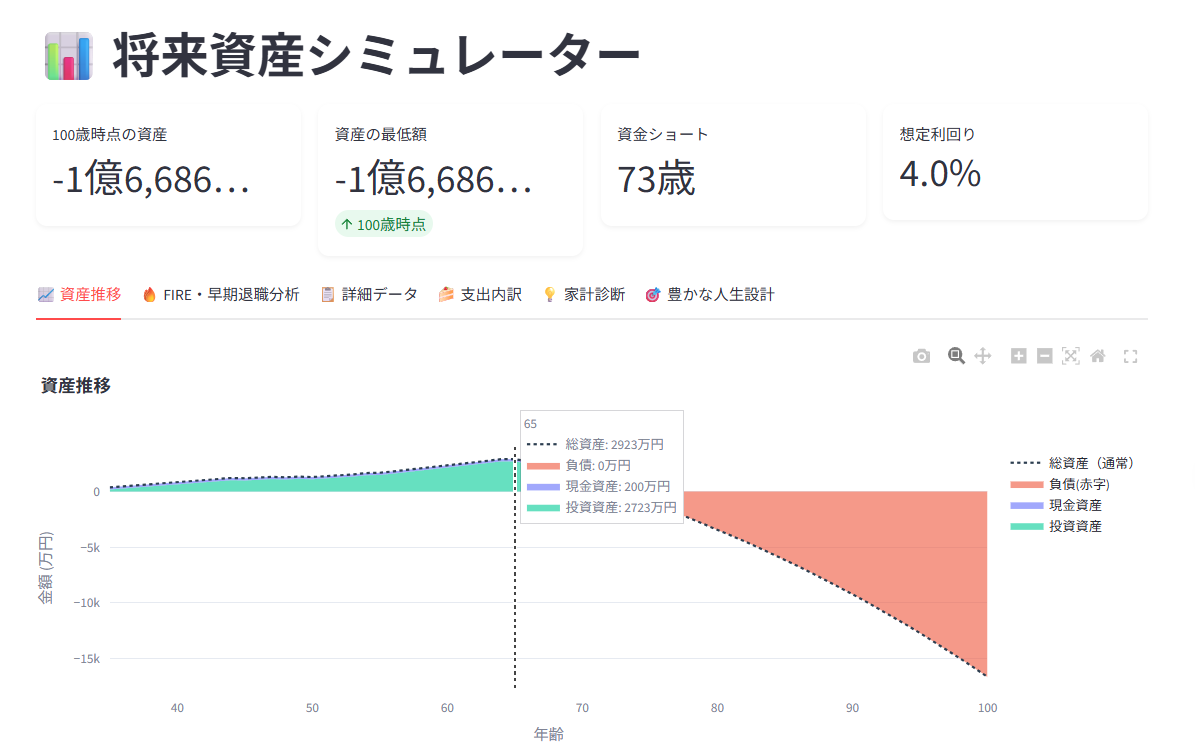

ケース③:投資あり+インフレを加味した場合

ここ数年将来不安が強くなっている要因の一部には、物価の上昇(インフレ)の影響は無視できないでしょう。今後も物価が上がり続け、それに伴って給与も上がっていくかどうか。。も加えたくなりました。

そこで、ケース②の設定に、現実的なインフレの影響を加えたのがこのパターンです。

インフレの設定

- 物価上昇率:2%/年

- 給与上昇率:1.5%/年

- 年金増加率:1%/年

(物価の上昇に対して賃金・年金の伸びが追いつかない、という現実感のある設定にしています)

これは計算してみると、想像以上に衝撃的な結果でした。資金ショートが73歳、100歳時点で-1億6,686万円。

ケース②では「死ぬまでお金が増え続ける」試算だったのが、インフレ率2%を加えるだけで老後資産が一気に吹き飛びます。複利は資産を増やす力でもありますが、インフレは同じ複利の力で 「現金の価値を削り取り続ける」 のです。

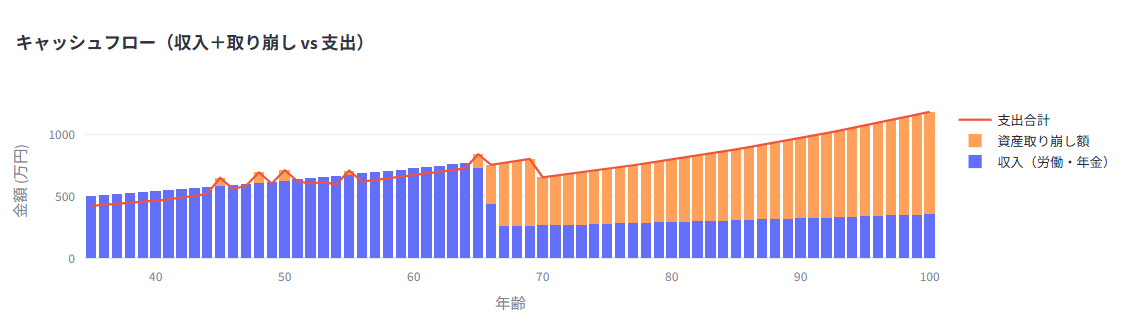

特にキャッシュフローのグラフを見ると、支出合計(赤いライン)が現役時代から退職後にかけてじわじわ右肩上がりになっているのが分かります。収入の伸びより支出の伸びが速い——これがインフレの本質的な怖さです。

固定費とインフレの関係についてはこちらでも書いていますが、「インフレは節約で防げない」という事実を数字で突きつけられます。

この試算から分かること

3つのシナリオを並べると、以下のことが見えてきます。

投資しないリスクは確実に存在する——貯蓄だけでは長生きリスクに対応できない。ケース①のように90歳で底をつく可能性は、決して「他人事」ではありません。

投資は有効だが、インフレには別の対策が必要——ケース②では資産が増え続けましたが、ケース③ではそれが崩れました。「4%で運用しても、物価が2%上がり続ければじわじわ削られる」。インフレ対策としては、投資利回りをインフレ率より高く保つこと、支出を見直し続けること、年金以外の収入源を作ることなどが考えられます。

「漠然とした不安」より「数字の不安」の方がずっと建設的——「老後が怖い」という感情だけでは何も変わりませんが、「73歳で資金ショートする」という数字が出れば、「では今から何を変えるか」という行動に繋がります。

シミュレーターについて

このシミュレーターは、上記の基本シナリオ以外にも細かい設定をたくさん付けてあります。FIRE・早期退職分析、支出内訳、家計診断、豊かな人生設計など複数のタブがあり、追い追い紹介していく予定です。

NISAを使った具体的な積立戦略はこちらでも書いています。

まとめ

- 投資なしでは90歳で資金ショート。「2000万円問題」は現実の危機

- **投資あり(4%運用)**なら100歳時点で8,506万円。資金ショートなし

- インフレ2%を加味すると73歳で資金ショート、100歳で-1.6億円の試算に

- 複利は両刃——投資の味方でもあり、インフレの武器でもある

- 「漠然とした不安」を「数字の不安」に変えることで、今日から動ける

未来のことは誰にも予測できません。でも試算をきちんとしておけば、「余裕資金がありそうなら今の生活を豊かにする」「不足しそうなら今から収入を増やす方法を考える」という具体的な選択肢が見えてきます。

※私自身は専門家ではないため、投資助言・金融アドバイスではありません。シミュレーション結果はあくまで試算です。