前回の記事で、衝撃的な試算結果が出ました。

日本人の中央値に近い家計を設定し、余剰資金をすべて年利4%で投資した場合でも、インフレ率2%(賃金上昇1.5%・年金増加1%)を加味すると73歳で資金ショート、100歳時点では-1億6,686万円という地獄の試算になったのでした。

「インフレが怖くてどうしたらいいか分からない!」で終わってしまっては元も子もない。今回は、この状況を改善するための3つの対策をシミュレーターで比較してみます。

まず朗報:利回り次第で話は変わる

絶望する前に、少し希望を持てる話から。

前回の試算では投資の想定利回りを保守的に4%に設定しました。ところが全世界株式インデックスの過去の実績は、長期で見ると年率7%前後と言われています。米国株に至っては10%程度の年もある。試しに利回りを上げて回してみました。

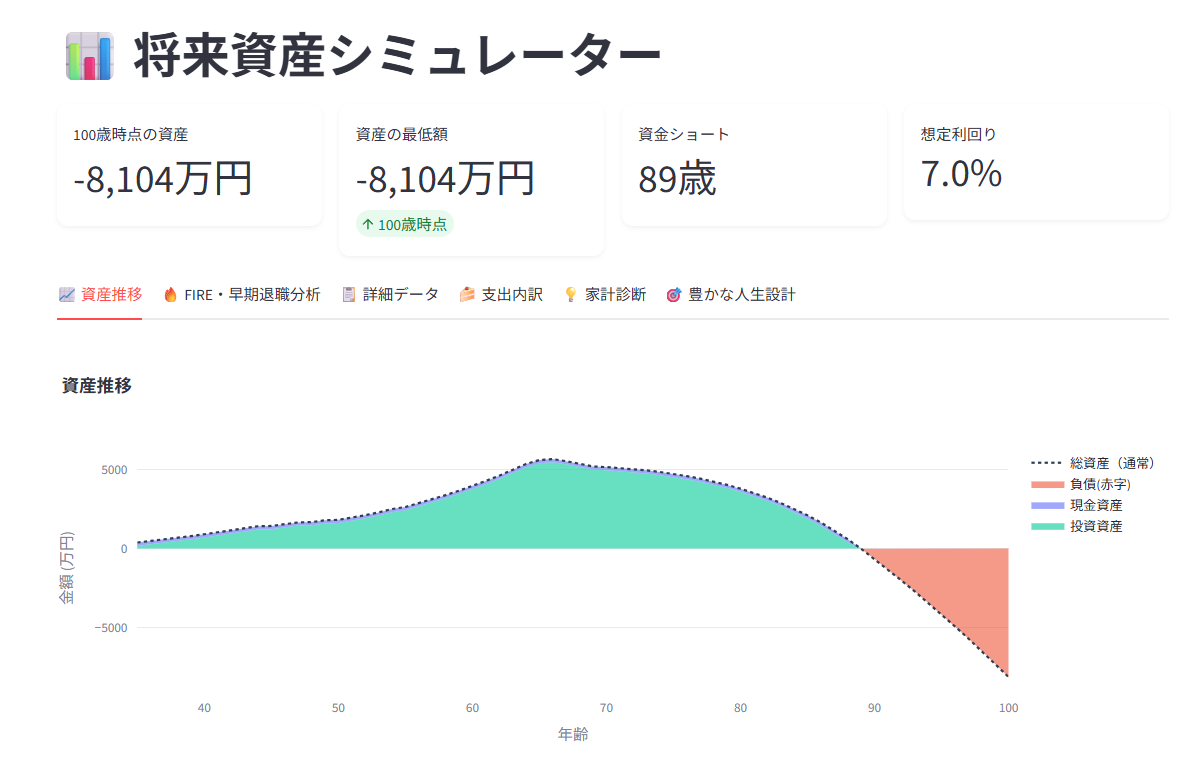

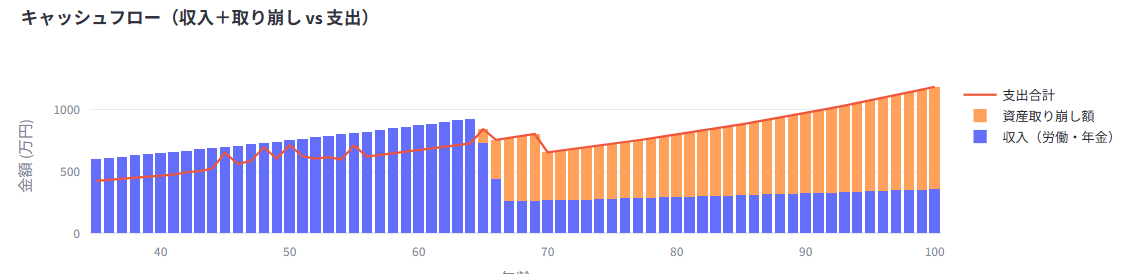

利回り7%(インフレ加味)の場合

資金ショートは89歳に改善。前回(73歳)よりかなりマシになりましたが、100歳まで生きると-8,104万円と、まだ厳しい水準です。

利回り10%(インフレ加味)の場合

一変して資金ショートなし、100歳時点で17億6,683万円という夢のような数字になります。複利の力は本当に侮れません。米国株がここ数十年でこのくらいの利回りを実現してきたのは事実で、完全に絵に描いた餅でもない。

ただ——将来の利回りは誰にも保証できないというのが正直なところです。7%や10%を前提に計画を立てるのはリスクが高い。ということで、ここからは再び保守的な4%前提に戻して、具体的な対策を考えていきます。

対策を3つに整理する

インフレに対抗するための手段は、基本的に以下の3つに集約されます。

① 支出を減らす

現状の月34万円という水準は、特に贅沢しているわけでも削れる余地が大きいわけでもない、割と等身大の数字です。実家で親と同居、あるいは住む地域を変えて家賃を大幅に下げる——そういった事情でもなければ、支出を大幅削減するのは現実的に難しい。

固定費の見直しは継続的に取り組む価値はありますが、今回は「支出削減単独で解決する策」としては除外し、残り2つを深掘りします。

② 収入を増やす

③ 労働期間を伸ばす(長く働く)

対策②:収入を100万円増やした場合

転職や副業が一般化してきた今、夫婦どちらかが年収を100万円増やすシナリオです。難しければ、夫婦が50万円ずつ増やす形でも同じ結果になります(インフレ加味・利回り4%)。

100歳時点で-404万円、資金ショートは100歳。ほぼ資金ショートなし、といって良いレベルまで改善しました。

なぜここまで効くのか——理由は2つあります。一つは単純に入金力が上がること。もう一つは、増えた収入が投資に回ることで複利の元本が増え、雪だるまが大きくなる効果です。利回りを上げることと同様に、入金力(元本の大きさ)は複利においてインパクト絶大です。

「収入を100万円増やす」というのは言うは易く行うは難しですが、転職市場や副業が活性化している今は現実的な選択肢になってきています。ライフプランと収入アップの関係でも触れていますが、「投資に回すお金を増やす」という動機が、家計全体を見直すきっかけになることも多いと思います。

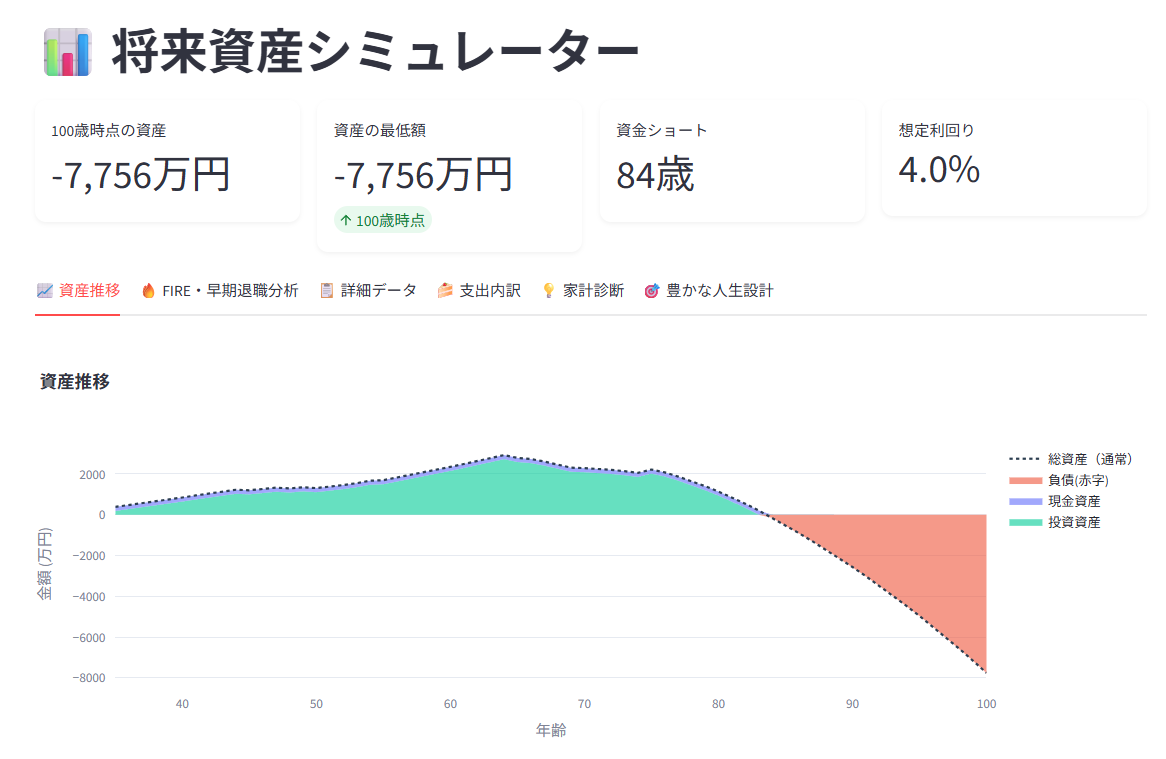

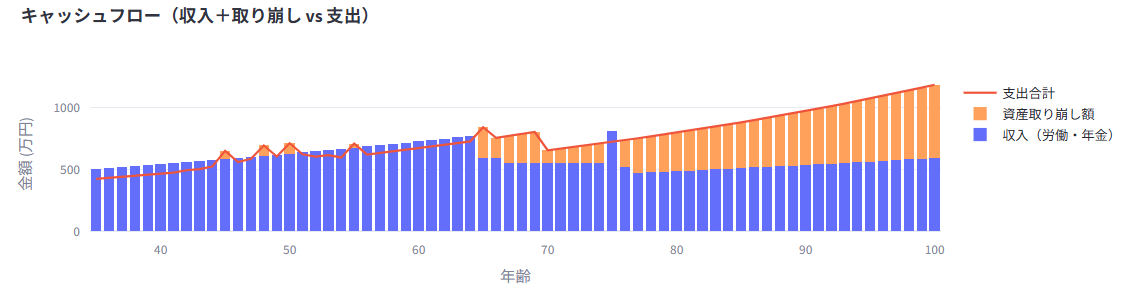

対策③:75歳まで働いた場合

「長く働けば解決するのでは?」という直感的な発想も試してみました。夫婦ともに75歳まで就労(65歳以降は夫200万・妻150万の収入に減少)、さらに年金受け取り開始を遅らせることで受給額を増やします(70歳で約+42%、75歳で約+84%)。

結果は84歳で資金ショート、100歳時点で-7,756万円。対策②の収入増(100歳-404万円)と比べると、はるかに効果が薄いという驚きの結果になりました。

なぜか。65歳以降も働き続けることで収入は得られますが、その分「投資に回せる期間・元本」が増えるわけではありません。むしろ若い現役時代に多くの元本を投じて長期間複利を働かせることの方が、老後に働き続けることより数倍インパクトが大きいのです。

もちろん「健康で長く働ける」こと自体は素晴らしいことですし、生きがいという意味でも働き続けることには価値があります。ただ老後資金の対策として「とりあえず長く働けばいい」という発想は、数字で見ると期待するほど効果が出ないという事実は知っておくべきでしょう。

指数関数的に増加するインフレには、指数関数的に増加する投資で争うのが正攻法ということです。もちろん老後ももっと稼げるようになっている!みたいな未来もあり得ますが、こちらも予測できない(むしろ、ロボットに置き換わっている可能性などがある)ですし、気を付けているだけではどうしようもない病気など不確定要素も多分にあります。

3つの対策を並べて比較する

| 対策 | 資金ショート年齢 | 100歳時点の資産 |

|---|---|---|

| ベース(インフレあり・4%運用) | 73歳 | -1億6,686万円 |

| ①利回り7%に上げる | 89歳 | -8,104万円 |

| ①利回り10%に上げる | なし | +17億6,683万円 |

| ②収入を100万円増やす | 100歳 | -404万円(≒ほぼセーフ) |

| ③75歳まで働く | 84歳 | -7,756万円 |

この表を見ると、「長く働く」より「若いうちに稼いで投資に回す」方が圧倒的に有利であることが分かります。

結論:若いうちの入金力×長期運用が最強

今回の試算から見えてくる戦略の本質は、シンプルです。

若いうちにできるだけ多く投資に回し、できるだけ長く運用を続ける——これに尽きます。

理想的には利回りも高い方がいいですが、それは運と市場次第で確約できない。一方で「収入を上げる努力」と「支出をコントロールして投資に回す余力を作る」ことは、自分でコントロールできる変数です。

「老後のために節約する」という発想より、「今の収入を上げて投資の種を蒔く量を増やす」という発想の方が、長期的にはるかに大きな差を生む。このシミュレーターを回してみて、改めてそれを実感しました。

まとめ

- 日本人の中央値に近い数字で生活をしていて、利回り4%でインフレ加味では73歳に資金ショートする資産だったが、投資利回り7%で89歳、10%ならショートなし・100歳で17億円(70年間余剰資金全て株式に全投資という皮算用が過ぎますが。。)

- 対策として「収入を増やす」は効果的。年100万増で100歳直前まで持つ水準に改善

- 「長く働く」は期待ほど効果が出ない。若い時期に多く投資することの方が複利効果で圧倒的に有利

- 若いうちの入金力×長期運用が老後資金の最強の答え

※私は専門家ではなく、これは投資助言・金融アドバイスではありません。あくまでシミュレーションによる試算です。