前回・前々回のシミュレーションは、「標準的な公立ルート」を前提にしていました。でも、実際に子育て中の共働き家庭では、中学受験を含めて「学校選びどうする?」という問題に頭を悩ませているのではないでしょうか。

我が家も他人事ではありません。小学校低学年のうちから「中受するか・しないか」を意識せざるを得ない現実があります。そこで今回は、中学受験塾→私立中高→私立大(理系)→下宿→大学院(修士・国公立)という"フルコース"のルートを歩んだ場合、家計はどうなるのかを、前回と同じシミュレーターで検証してみました。

結論から言うと、手取り500〜600万円(額面年収だと650〜800万円くらい?)の共働き家庭には、相当に厳しい現実が待っていました。

シミュレーションの前提条件

基本的な家族設定は前回シリーズと同じです。

| 項目 | 設定値 |

|---|---|

| 夫の年齢 | 35歳 |

| 妻の年齢 | 33歳 |

| 子ども | 2人(5歳・3歳) |

| 現在の貯蓄 | 300万円 |

| インフレ率 | 年2.0% |

| 賃金上昇率 | 年1.5% |

| 年金増加率 | 年1.0% |

そして今回のポイントは教育ルートです。

| 子どもの教育ルート |

|---|

| 公立小学校(6年) |

| 中学受験塾(小4〜小6の3年間) |

| 私立中学・高校(6年) |

| 私立大学 理系学部(4年・下宿) |

| 国公立大学院(修士・2年) |

子ども2人がこのルートを歩む想定です。私立理系+下宿は、教育費の中でも最も高額なカテゴリ。「上の子が大学院にいる間に下の子が受験塾に通う」という時期の重なりが、家計への打撃をさらに大きくします。

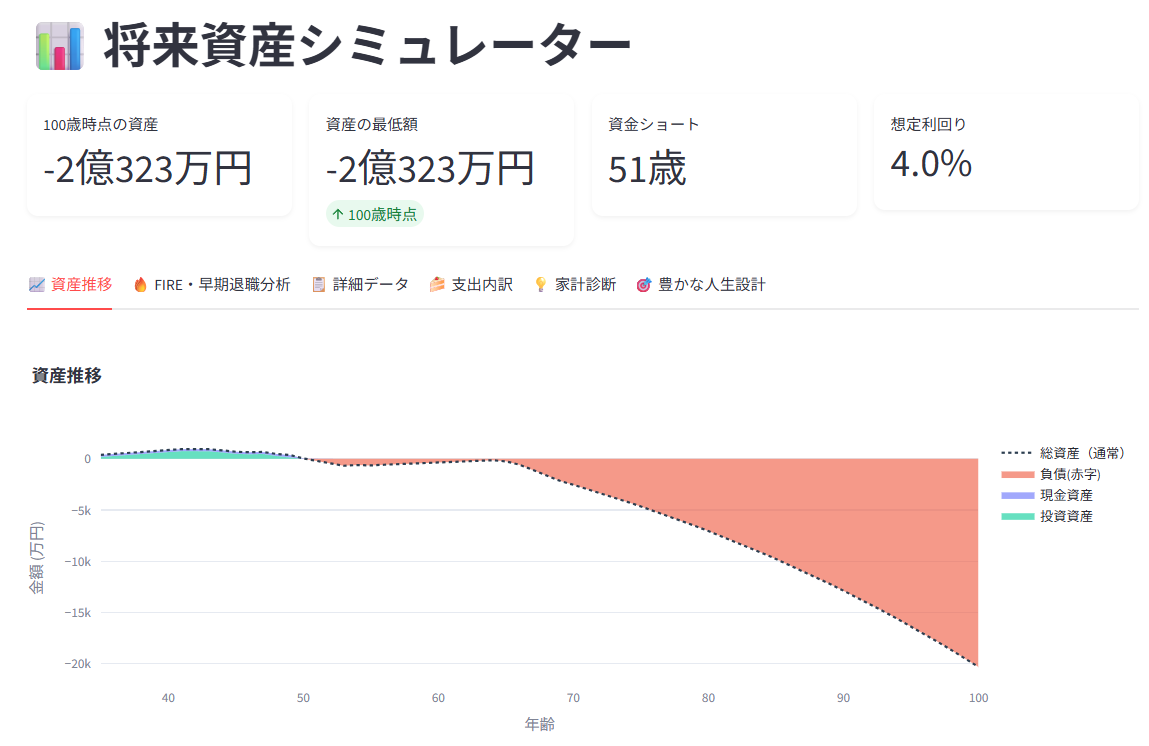

ケース①:ベースライン(手取り500万・投資なし)

まず最も厳しい前提から。世帯手取り500万円、投資なし。

資金ショートは51歳。100歳時点での不足額は-2億323万円という壊滅的な数字です。

資金ショートは51歳。100歳時点での不足額は-2億323万円という壊滅的な数字です。

投資なしの場合、インフレと教育費の山が重なる50代に貯蓄が底をつきます。「普通に働いて普通に貯金しているだけ」では、中学受験ルートは維持できないということです。

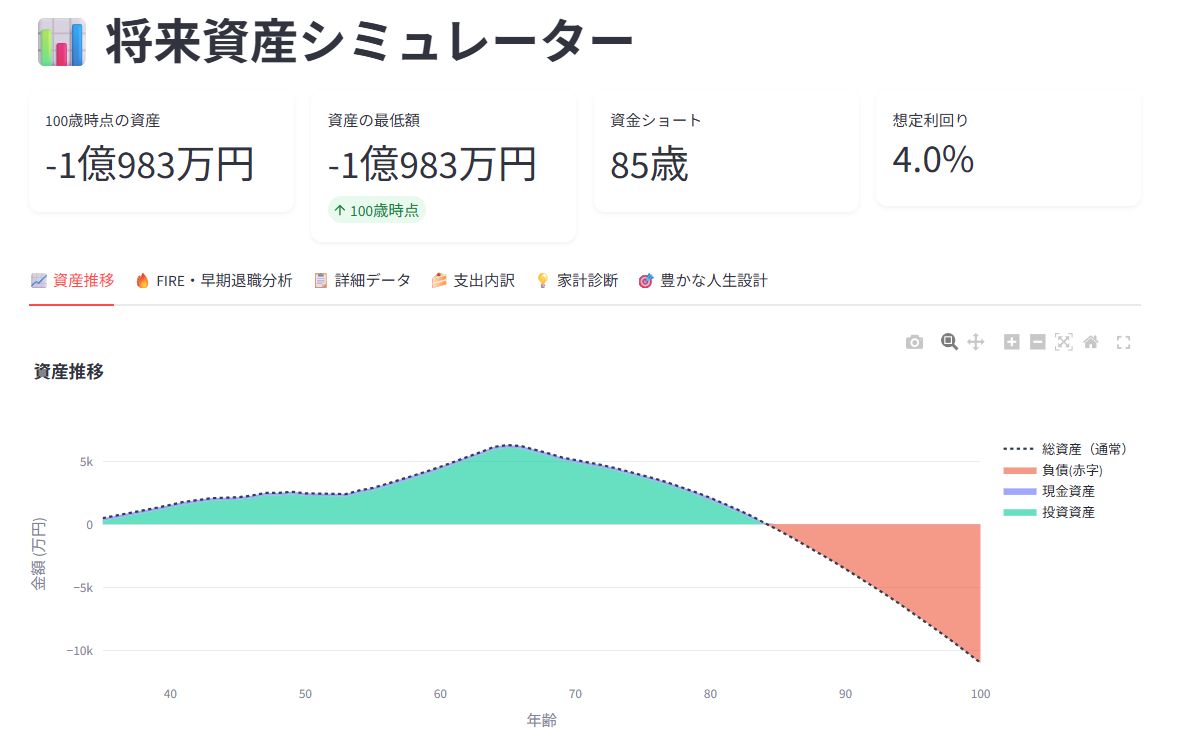

ケース②:ベースライン(手取り500万・利回り4%)

同じ手取り500万円でも、NISAなどで年4%の利回りで投資を続けた場合はどうか。

資金ショートは85歳まで延びました。それでも最終的には-1億983万円の不足です。

資金ショートは85歳まで延びました。それでも最終的には-1億983万円の不足です。

キャッシュフローを見ると、退職後から資産の取り崩しが急増しています。現役時代は投資によって資産を積み上げられますが、教育費と老後コストの両方を4%利回りだけでカバーするのは、手取り500万円では限界があります。

「投資はしているが、中学受験ルートで老後まで乗り切るのは難しい」——これが手取り500万円の現実です。

ケース③:収入増(手取り650万・利回り4%)

では収入を上げたらどうか。年収を**+150万円増やして手取り650万円**にしたケースです。転職・昇進・副業、あるいは妻の復職フルタイムなど、いずれかの手段で達成する想定。

資金ショートが99歳まで延びました。不足額は-981万円とほぼゼロに近い水準です。

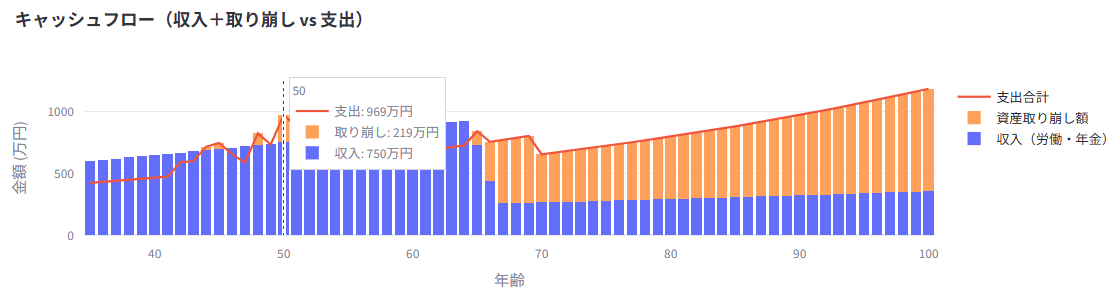

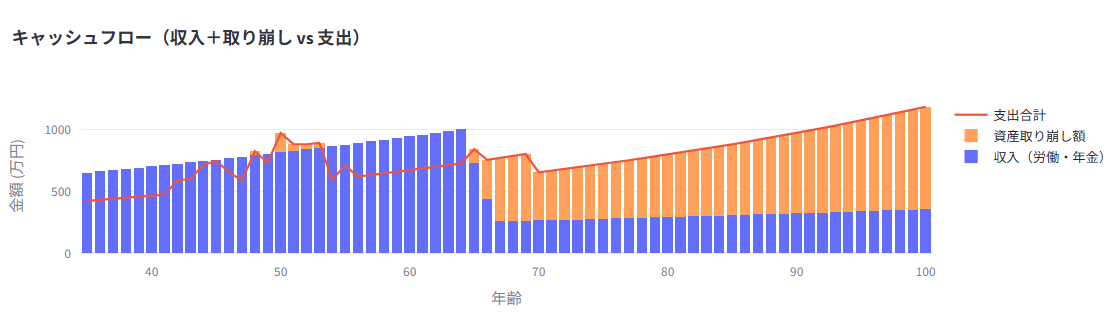

ただし、キャッシュフローを見ると50歳前後に支出がピーク約969万円を記録しています。上の子が大学院、下の子が大学という「ダブル大学生期間」は、月80万円超の支出が続く計算です。この時期、手取り750万円前後の収入があっても毎月赤字、資産を取り崩しながら乗り越えるしかありません。

手取り650万円、つまり世帯年収900万円近くあれば「なんとか100歳近くまで持つ」水準に達します。しかし「楽に乗り越えられる」わけでは全くない。

ケース④:収入増+利回り改善(手取り600万・利回り5%)

「収入は+100万円に抑えつつ、投資利回りを4%→5%に引き上げた」ケースです。

100歳時点での資産は**-819万円**。ケース③(-981万円)よりわずかに良い結果です。

収入を+100万円に抑えつつ、利回りを5%に引き上げることで、ほぼ同等の結果が得られます。「大幅な収入増が難しい場合は、資産運用の効率を少し上げることで補える」という示唆です。

ただし5%は4%より達成難易度が上がります。グローバル株式インデックスの長期期待リターンの上限に近い水準であり、「少し楽観的な前提」であることは認識しておく必要があります。

4ケースの比較まとめ

| ケース | 手取り | 利回り | 資金ショート年齢 | 100歳時の残高 |

|---|---|---|---|---|

| ① 投資なし | 500万 | 0% | 51歳 | -2億323万 |

| ② 投資あり | 500万 | 4% | 85歳 | -1億983万 |

| ③ 収入+150万 | 650万 | 4% | 99歳 | -981万 |

| ④ 収入+100万+利回り改善 | 600万 | 5% | 100歳 | -819万 |

「50代の崖」という現実

4つのシミュレーション全体を通じて見えてくるのが、「50代の崖」 という問題です。(壁とか崖とかばかりで嫌になりますが。。)

中学受験ルートで子ども2人を育てる場合、教育費のピークは40代後半から50代前半に集中します。この時期は:

- 上の子:大学〜大学院(年200〜300万円)

- 下の子:私立中高〜大学(年150〜200万円)

- 住宅ローン:まだ返済中の家庭も多い

- 自分たちの老後資金の積立:本来は最も重要な時期

これが同時に重なります。手取り600〜650万円でもキャッシュフローがマイナスになるほどの支出圧力です。

この「崖」を乗り越えるためには、崖に入る前に十分な投資資産を積み上げておくことが唯一の現実的な手段です。30代のうちに月数万円ずつNISAで積み立てておくことは、単なる「老後のため」ではなく、50代の危機的状況への備えでもあります。

現実的な「中学受験ルート」の条件

3回のシミュレーションシリーズを通じて、中学受験・私立ルートを選択できる現実的な条件が見えてきました。

最低条件(なんとか100歳近くまで持つ)

- 世帯手取り600〜650万円(世帯年収850〜950万円程度)

- かつNISAなどで年4〜5%の利回りで長期積立継続

余裕を持つ条件

- 世帯手取り700万円超(世帯年収1,000万円超)

- または初期貯蓄が500万円以上で30代から積立投資継続

注意点として、前回の記事で示したように、インフレ率が2%を超えてくる場合や、想定より収入の伸びが低い場合は、これらの条件でも厳しくなります。

我が家の場合、どう考えるか

正直に書きます。

このシミュレーション結果を見て、「子ども2人をフルコースで私立に入れる」ことの重さを改めて感じました。自分たちの老後に向けて資産を積み上げていきたいと考え始める年代に支出のピークがきて、逆に資産を切り崩す生活が何年も続くという形になりそうです。

中学受験を選ぶかどうかは、お金だけの問題ではありません。子どもの適性・本人の意欲・どんな環境で育てたいかという価値観も絡む。でも少なくとも、「中学受験を検討するなら、30代のうちから資産形成に本気で向き合うこと」(もしくは、高所得の仕事をずっと続けること)が前提条件だということは、数字が明確に示しています。

前回記事でも触れた「収入を増やすこと」の効果は、中学受験ルートでも同様です。教育費の重さは、投資の利回りだけでは補いきれない面があります。キャリアへの投資と資産形成を、車の両輪として動かし続けることが、現実的な正解に近いと思っています。

まとめ

- 中学受験・私立ルート(子ども2人)は、手取り500万円では投資があっても85歳でショート。投資なしなら51歳という衝撃的な結果

- 手取り600〜650万円(+投資4〜5%)でようやく「100歳近くまで持つ」水準に達する

- 「50代の崖」(ダブル大学生期間)は、月単位で見ると深刻な赤字になる時期。30代からの資産積立でその崖を乗り越えることが鍵

- 中学受験を選択肢に入れるなら、今すぐNISAを始めて積立投資を習慣化することが最低限の準備

シミュレーションシリーズ全3回を通じて見えてきたのは、「収入・支出・投資利回りの3つを同時に最適化しなければ、豊かな老後は難しい」という、シンプルだけれど重い現実でした。

今後も、将来にわたるお金との付き合い方を考えていきたいと思います。